图片新闻

)

)

)

)

)

)

)

) )

) )

)

文字新闻

1、国家邮政局市场监管司:实物商品网络零售额已经占到社会消费品零售总额五分之一。现在每天的快递量已经超过2亿件,已经基本恢复到疫情前正常水平。(人民日报)

2、合肥市公安局、合肥市农业农村局近日发布公告,就《合肥市禁养犬名录(征求意见稿)》向社会征求意见,其中,德国牧羊犬、秋田犬、松狮犬、中华田园犬等犬种在列。(国是直通车)

3、《北京市文明行为促进条例》通过:公共场所咳嗽、打喷嚏时遮掩口鼻,患有流行性感冒等传染性呼吸道疾病时佩戴口罩,不在地铁、轻轨等列车内进食,餐饮服务企业应当配备公筷公勺,有条件的应当推行分餐制,不在公共场所赤膊,这些条款正式写入法规。6月1日起施行。(北京青年报)

4、义乌:将向全体在义人员分多期发放1亿元消费券。其中,首期60万份消费券将于4月29日19:00开始发放 ,共3000万元。全体在义乌人员均可在支付宝首页搜索“义乌”或者从专区入口进入“义乌亿元消费券”活动页面申领消费券卡包,每份消费券包(共4张),价值50元。(新浪)

5、安徽:各类单位结合自身实际,实施周末2.5天弹性作息制度,真正把带薪休假制度落到实处。(新浪)

6、国家卫健委发布《儿童青少年新冠肺炎疫情期间近视预防指引(更新版)》,对中小学生线上学习时间做出限制,小学生每天不超过2.5小时,每次不超过20分钟;中学生每天不超过4小时,每次不超过30分钟。减少线上学习外的视屏时间,除教育部门安排的线上教育时间外,其他用途的视屏时间每天累计不超过1小时。(新浪)

7、《瞭望》记者近期调研发现,长江流域抗生素浓度偏高,水生态系统受到破坏。更令人担忧的是,相关调查显示,长三角约40%孕妇尿液中检出抗生素,近80%儿童尿液中检出兽用抗生素,部分检出抗生素已在临床中禁用,有可能严重损害人体免疫力。多位权威专家呼吁,尽快把抗生素威胁纳入国家安全监控体系,从源头严控抗生素使用及排放,加强其污染对人体健康影响的研究,提升安全防控水平。(新浪)

8、按协议结算价统计,中行“原油宝”客户约有6万,保证金42亿元全部损失,还倒欠中行保证金超过58亿元。多地区的监管人士透露,中行各分行4月22日统计了原油宝客户数及持仓情况,95%是多单,5%是空单,即约90%的头寸需要在外盘对冲,对应2.4万到2.5万手多单,因此最终亏损额在90亿元左右。(财新网)

9、微软最新推送的KB4549951 Windows 10系统更新受到很多用户的吐槽,原因是升级后设备出现了蓝牙、Wi-Fi、蓝屏死机等问题。目前微软已知晓此事,并且正在调查与KB4549951有关的蓝牙、蓝屏和相关问题。(新浪科技)

10、外交部发言人华春莹:截至4月20日,中国已向美国提供了超过24.6亿个口罩,这意味着每个美国人能分到7个口罩。此外,中国还提供了近5000台呼吸机和很多其他设备。华春莹表示,“希望这能拯救更多生命”。(国是直通车)

11、英国《每日邮报》报道,半个珠峰大小的小行星将于4月29日高速掠过地球。这颗小行星最新雷达图像显示小行星图像看上去像戴着口罩,天文学家估算直径约1.8-4.2公里,足以对人类文明产生破坏威胁,NASA表示不太可能撞上地球。

俄媒称,亚太和拉美地区都有着爆发冲突的可能性,尤其是中东地区,伊朗和美国的紧张局势不断加剧,白宫甚至罕见发出了击沉伊朗军舰的命令,虽然油价暴跌使得美国也能购买更多廉价石油,但是目前美国的石油储备设施已经没有多余的空间,只能看着竞争对手一船一船满载石油而归,而美国方面如果选择在中东动武的话,将能大幅推高低迷的国际油价,同时拯救美国的页岩油产业,这一点在美国的鹰派中间已经达成共识,而俄罗斯方面对此也十分清楚,近期不断在中东对美军发出警告,出动战斗机拦截侦察情报的美军飞机,这实际上传递出了明确信号。

问君能有几多愁, 恰似满仓中石油; 别嫌上班赚钱少, 想想中行原油宝。

##新冠状病毒湖北疫情——丁香医生##

【全国】确诊:84338(+14),疑似:1634(+5),治愈:78460(+98),死亡:4642(+0)+————+——+——-+——-+——+

| 地区 | 现存 | 累计 | 治愈 | 死亡 |

+————+——+——-+——-+——+

| 湖北 | 12 | 68128 | 63604 | 4512 |

| 武汉 | 12 | 50333 | 46452 | 3869 |

| 孝感 | 0 | 3518 | 3389 | 129 |

| 黄冈 | 0 | 2907 | 2782 | 125 |

| 荆州 | 0 | 1580 | 1528 | 52 |

| 鄂州 | 0 | 1394 | 1335 | 59 |

| 随州 | 0 | 1307 | 1262 | 45 |

| 襄阳 | 0 | 1175 | 1135 | 40 |

| 黄石 | 0 | 1015 | 976 | 39 |

| 宜昌 | 0 | 931 | 894 | 37 |

| 荆门 | 0 | 928 | 887 | 41 |

| 咸宁 | 0 | 836 | 821 | 15 |

| 十堰 | 0 | 672 | 664 | 8 |

| 仙桃 | 0 | 575 | 553 | 22 |

| 天门 | 0 | 496 | 481 | 15 |

| 恩施州 | 0 | 252 | 245 | 7 |

| 潜江 | 0 | 198 | 189 | 9 |

| 神农架林区 | 0 | 11 | 11 | 0 |

+————+——+——-+——-+——

4月26日,观察者网从阿里巴巴国际站了解到,该平台3月丧葬用品订单数比2月增加487%;3月20日至4月20日,裹尸袋询盘量环比增长22100%;丧葬用品流量前三名为美国、墨西哥和意大利,其中,美国远超其他国家。目前,美国累计确诊人数已逼近百万。

为了满足不断上升的丧葬用品需求,据阿里巴巴国际站介绍,一家扬州生产牙刷、浴帽等酒店用品的工厂正在更换新设备,即将转向投产丧葬用品,日产600到800件裹尸袋。

台湾邱毅:我原來還對方方存在一絲的期待,因此始終認定她是被西方反華勢力所利用,所以苦勸她懸崖勒馬。不料方方竟惡言相向,在其微博中夥同其同路人抺黑攻擊污辱我,甚至對我進行人格謀殺,有幾點我必須正面回應:

一是我在台灣坐牢是因為抗爭陳水扁「319槍擊案」以及大選做票,之後又因揭發陳水扁貪污案而被羅織的政治案件,內情舉世皆知。方方以此題材攻擊我,是無知還是昧於良心,或甘與貪污的台獨份子為伍?

二是我在台灣擔任十多年“立法委員”,即使是去年底我仍列國民黨不分區“立委”安全名單內,只是我不肯改變支持統一的堅定立場,不願與台獨或獨台者同流合污,因此主動放棄提名。方方以此污蔑我在台灣混不下去,到大陸來撈錢,若非無知愚昧,就是良心被狗啃了,要不就是自甘為貪腐與台獨的同路人。

三是我在兩岸推動統一,從未拿過大陸官方一毛錢,我的收入來源大部分來自台灣,一分一毫皆清楚明白,所以台獨雖恨我入骨,卻無法在我的金錢私德上攻擊我。我的客觀條件比方方要好得多,若想在台灣混得好,只要向台獨或獨台靠攏,就可輕鬆名利兼收,我會選擇一條吃力不討好的「反獨促統」之路,全在於這是我畢生的理想,這當然不是「為五斗米折腰」的方方所能了解的。

以上三點說明,正面回應方方的抹黑,我無意,更不屑捲入與方方的口水戰,但事關民族大義與個人清白,不得不說!

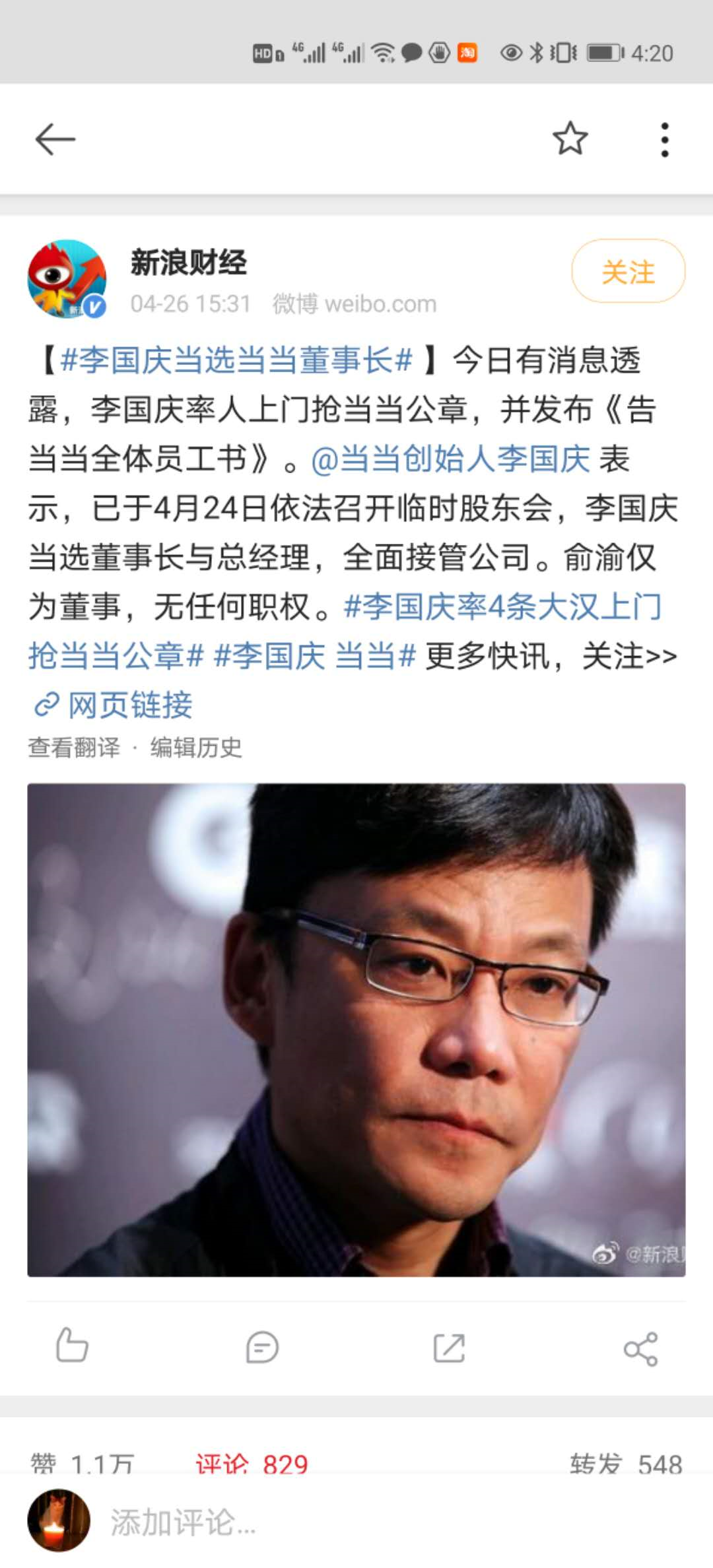

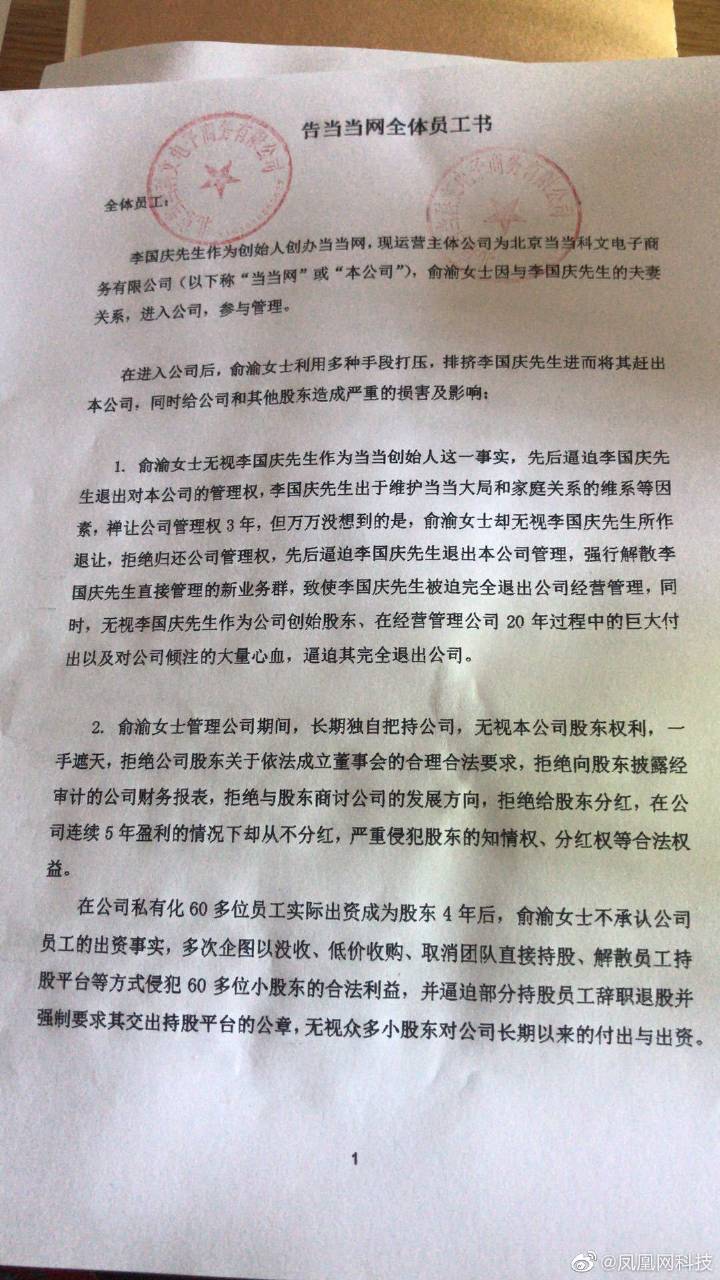

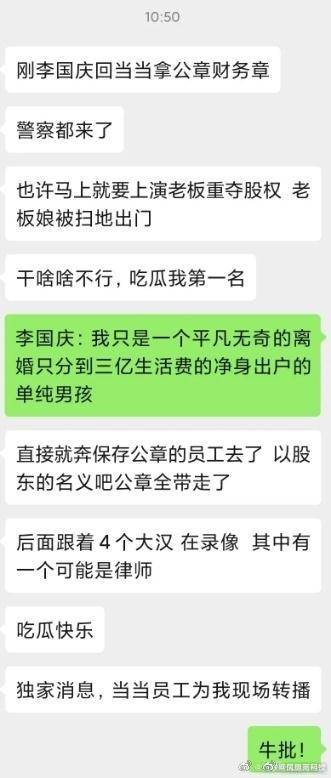

李国庆告当当网全体员工书

#李国庆告当当网全体员工书# ![]() 品,细品 @当当创始人李国庆

品,细品 @当当创始人李国庆

划重点:

脉脉有爆料称,李国庆率4大汉赴当当夺回公章,宣布全面接管当当,“罢免”俞渝。上演“老板重夺股权 老板娘被扫地出门”的大戏……

紧接着《告当当网全体员工书》

划重点:

1.李国庆出于维护当当大局和家庭关系的维系等因素,禅让公司管理权3年。

2.俞渝拒绝给股东分红,在公司连续5年盈利的情况下从不分红。

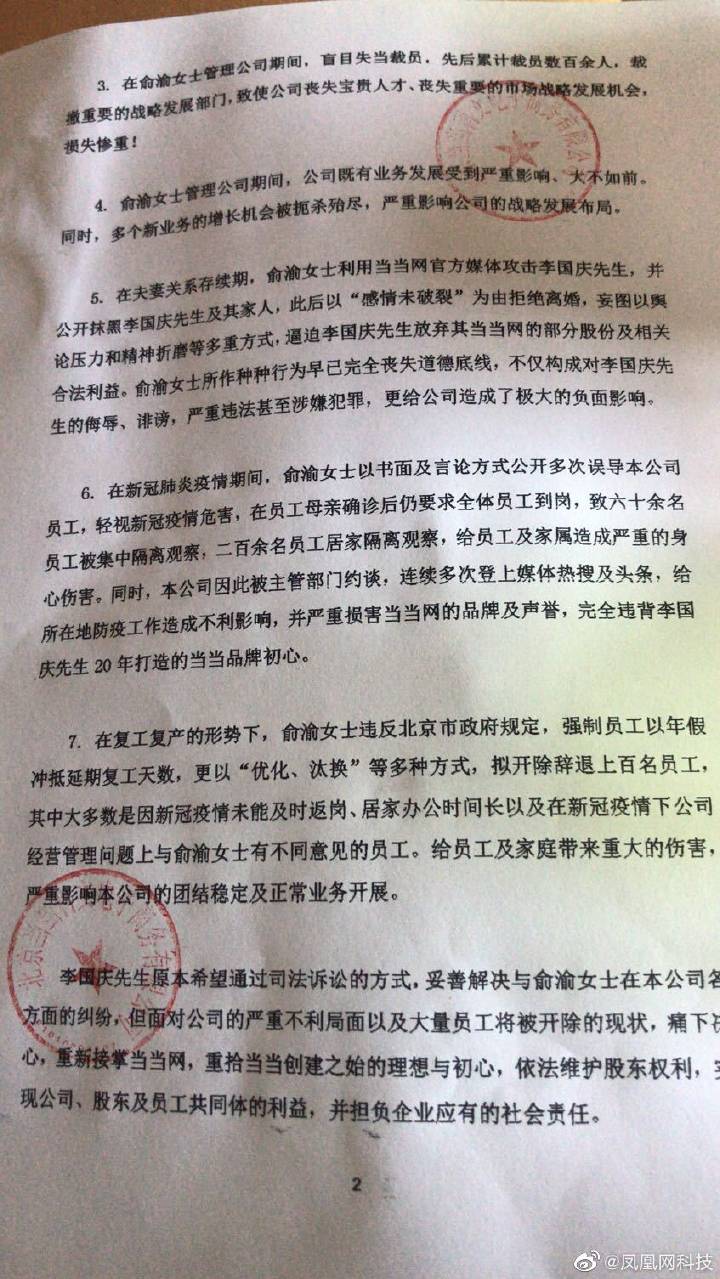

3.新冠肺炎疫情期间,当当网员工确诊。六十余名员工被集中隔离观察,二百余名员工居家隔离观察。

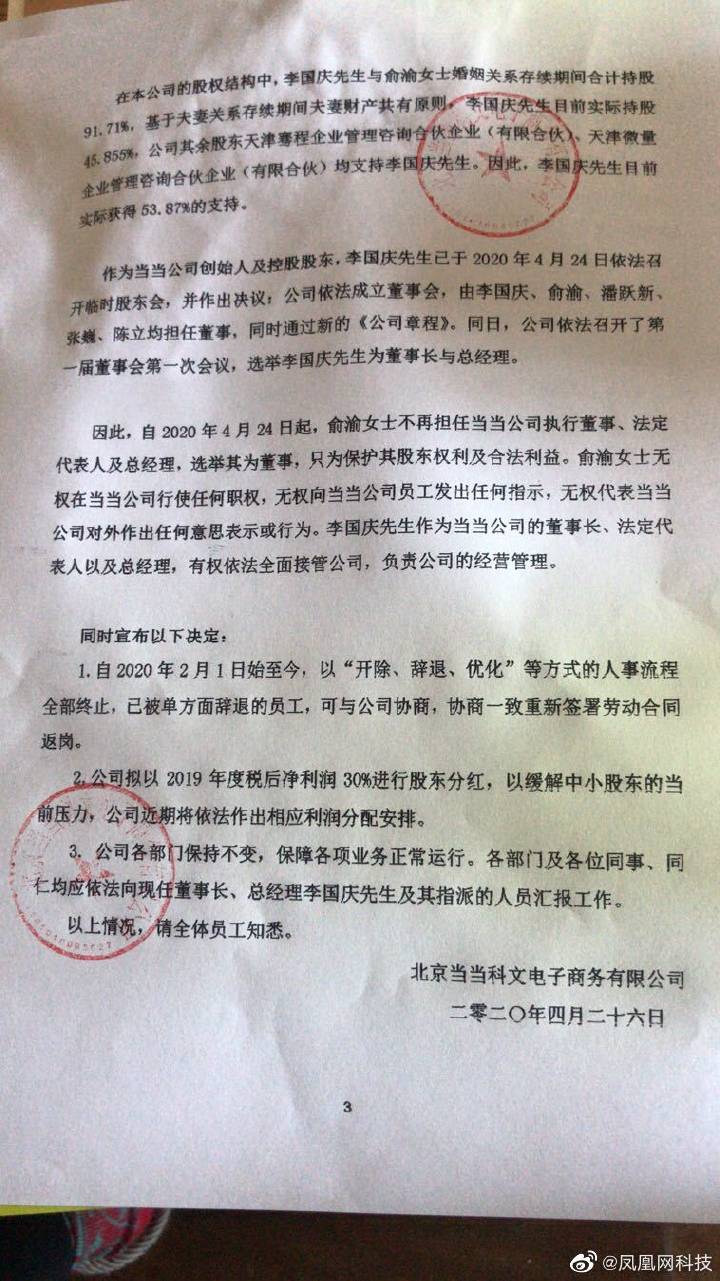

4.李国庆于2020年4月24日召开临时股东会,并作出决议:公司依法成立董事会。#李国庆当选当当董事长#

5.自2020年4月24日起,俞渝不再担任当当公司执行董事、法定代表人及总经理。俞渝无权在当当公司行使任何职权,无权向当当员工发出任何指示,无权代表当当公司对外做出任何意思表示或者行为。

6.李国庆全面接管公司,负责公司的经营管理。

细数了俞渝7大罪状,@差评君 简单概括为:

\1. 逼走李国庆;

\2. 一手遮天,拒绝披露财务状况,拒绝董事会诉求,拒绝股东分红,不承认员工出资等;

\3. 不合理裁员;

\4. 公司状况大不如前;

\5. 利用当当官方抹黑李国庆;

\6. 疫情期间不重视危害,致使多人被隔离;

\7. 违反复工规定,以年假抵充复工延期,甚至拟辞退无法返工的员工等。

同时宣布以下决定:

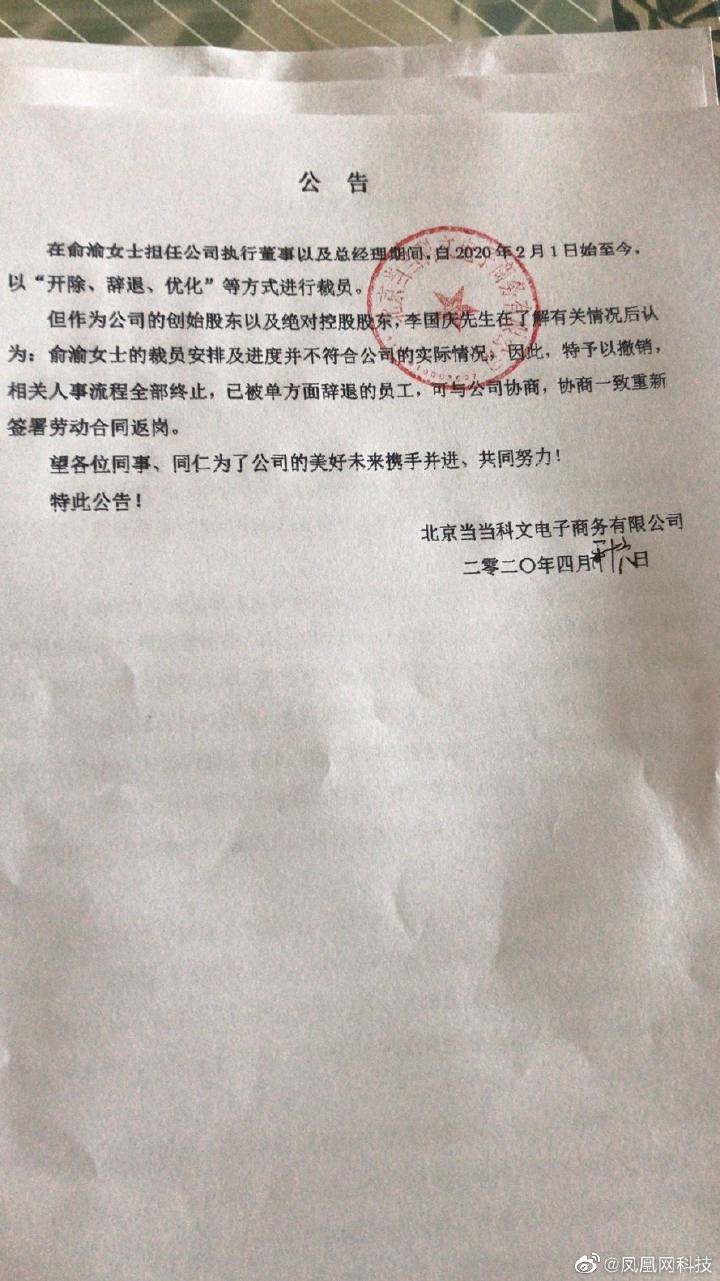

1.自2020年2月1日始至今,以“开除、辞退、优化”等方式的人事流程全部终止,已被单方面辞退的员工,可与公司协商,协商一致重新签署劳动合同返岗。

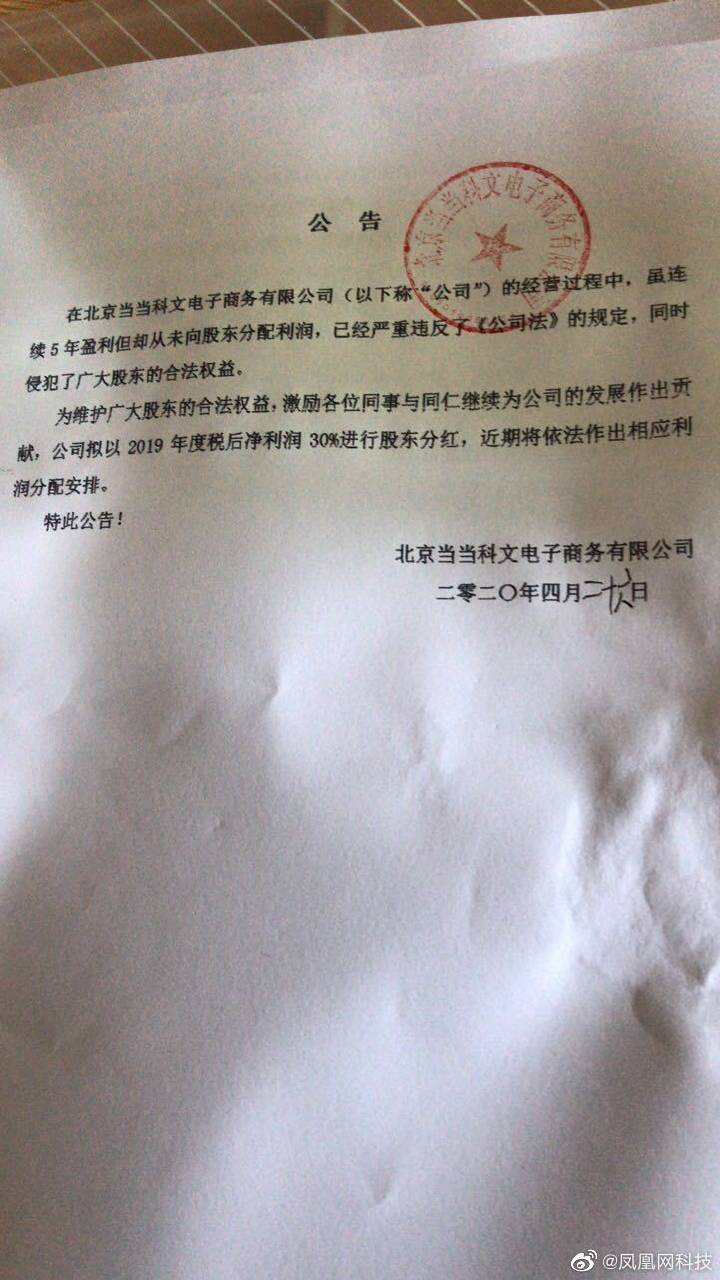

\2. 公司拟以2019年度税后净利润30%进行股东分红,以缓解中小股东的当前压力,公司近期将依法作出相应利润分配安排。

3.公司各部门保持不变,保障各项业务正常运行。各部门及各位同事、同仁均应依法向现任董事长、总经理李国庆先生及其指派的人员汇报工作。

)

) )

) )

) )

) )

) )

) )动图

)动图 )

)

央行报告:中国城镇居民家庭户均总资产317.9万元

(本文将刊于《中国金融》2020年第9期,作者为中国人民银行调查统计司城镇居民家庭资产负债调查课题组)

中国人民银行调查统计司城镇居民家庭资产负债调查课题组于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查。从当前掌握的资料看,这是国内关于城镇居民资产负债情况最为完整、详实的调查之一。调查显示:第一,城镇居民家庭户均总资产317.9万元,资产分布分化明显;家庭资产以实物资产为主,住房占比近七成,住房拥有率达到96.0%;金融资产占比较低,仅为20.4%,居民家庭更偏好无风险金融资产。第二,城镇居民家庭负债参与率高,为56.5%,负债集中化现象明显,负债最高20%家庭承担总样本家庭债务的61.4%;家庭负债结构相对单一,负债来源以银行贷款为主,房贷是家庭负债的主要构成,占家庭总负债的75.9%。第三,城镇居民家庭净资产均值为289.0万元,分化程度高于资产的分化程度。与美国相比,我国城镇居民家庭财富分布相对均衡(美国净资产最高1%家庭的净资产占全部家庭净资产的比重为38.6%,我国为17.1%)。第四,城镇居民家庭资产负债率为9.1%,总体稳健,少数家庭资不抵债;居民家庭债务收入比为1.02,略高于美国居民水平(0.93);偿债能力总体较强,偿债收入比为18.4%,居民家庭债务风险总体可控。第五,需关注两方面问题。一是居民家庭金融资产负债率较高,存在一定流动性风险。二是部分家庭债务风险相对较高,主要表现在以下几个方面:部分低资产家庭资不抵债,违约风险高;中青年群体负债压力大,债务风险较高;老年群体投资银行理财、资管、信托等金融产品较多,风险较大;刚需型房贷家庭的债务风险突出。

城镇居民家庭资产分化明显,金融资产占比低,房产占比超七成

城镇居民家庭资产分化明显

调查数据显示,城镇居民家庭总资产均值为317.9万元,中位数为163.0万元。均值与中位数之间相差154.9万元,表明居民家庭资产分布不均。居民家庭资产分布不均衡主要体现在以下四个方面。

第一,居民家庭资产的集中度较高,财富更多地集中在少数家庭。将家庭总资产由低到高分为六组,最低20%家庭所拥有的资产仅占全部样本家庭资产的2.6%,而总资产最高20%家庭的总资产占比为63.0%,其中最高10%家庭的总资产占比为47.5%。

第二,区域间的家庭资产分布差异显著,经济发达地区的居民家庭资产水平高。分经济区域看,东部地区明显高于其他地区。东部地区居民家庭户均总资产为461.0万元,分别高出中部、西部、东北地区197.5万元、253.4万元和296.0万元。东北地区居民家庭户均总资产最低,仅占东部地区居民家庭的三分之一左右。

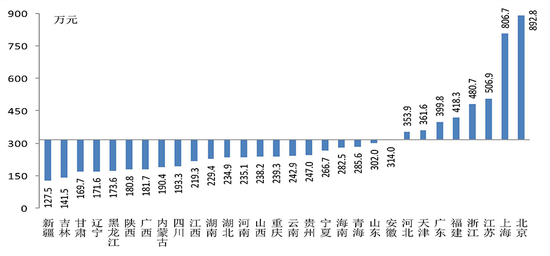

分省份看,家庭资产最高的三个省(自治区、直辖市)为北京、上海和江苏,最低的三个省(自治区、直辖市)为新疆、吉林和甘肃。其中,北京居民家庭户均总资产约为新疆居民家庭的7倍。

△图1 各省居民家庭户均总资产

第三,高收入家庭拥有更多资产。将家庭总收入从低到高排序,总收入最高20%家庭所拥有的总资产占全部样本家庭总资产的半数以上。其中,收入最高10%家庭户均总资产1204.8万元,是收入最低20%家庭户均总资产的13.7倍。

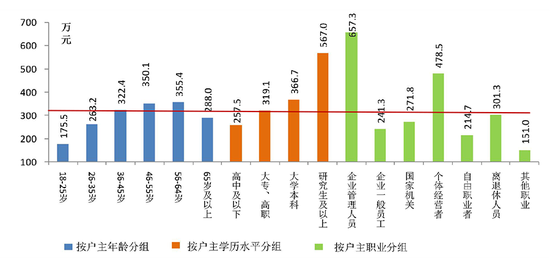

第四,户主的年龄、学历水平及职业均影响家庭资产分布。一是家庭总资产随户主年龄的提高呈现先增加后减少的特征。户主年龄为5664岁的家庭户均总资产最高,1825岁的户均总资产最低。二是户主的学历水平越高,家庭户均总资产越多。户主为研究生及以上学历的家庭户均总资产明显高于均值,高中及以下学历的家庭户均总资产最低。三是户主为企业管理人员和个体经营者的家庭总资产明显高于均值,其余家庭总资产均低于平均水平。

△图2 户主分组(年龄、学历和职业)的家庭资产分布

家庭资产以实物资产为主,房产是其主要构成

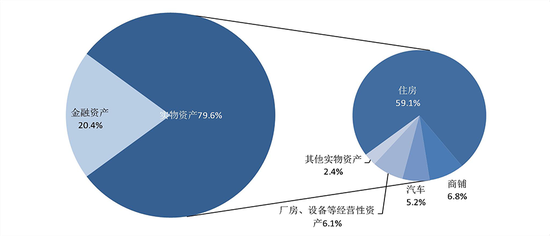

调查显示,我国城镇居民家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成。

△图3 家庭实物资产构成情况

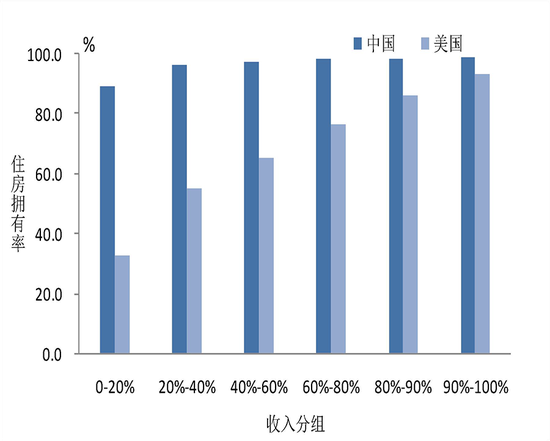

第一,住房是家庭实物资产的重要构成,居民家庭住房拥有率相对均衡。我国城镇居民家庭的实物资产中,74.2%为住房资产,户均住房资产187.8万元。居民住房资产占家庭总资产的比重为59.1%。和美国相比,我国居民家庭住房资产比重偏高,高于美国居民家庭28.5个百分点。

△图4 中国和美国不同收入组的住房拥有率

居民的住房拥有情况相对均衡。我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。美国住户总体的住房拥有率为63.7%,低于我国32.3个百分点。按家庭收入从低到高排序,美国收入最低20%家庭的住房拥有率仅为32.9%,而我国收入最低20%家庭的住房拥有率也为89.1%。

城镇居民家庭拥有的住房数量越多,其家庭资产中住房资产的占比反而越低。拥有一套住房的家庭的总资产中住房资产的占比为64.3%,有两套住房家庭的住房资产占比为62.7%,有三套及以上住房家庭的住房资产占比为51.0%。这主要是因为多房产家庭在解决了基本住房需求后,更倾向于多元化资产配置。

第二,商铺及厂房等经营性资产是家庭资产差距大的重要原因。受调查家庭中,15.9%的家庭拥有商铺或厂房等经营性资产,这些家庭的经营性资产均值为257.5万元,占其家庭总资产的33.1%。拥有经营性资产家庭的户均总资产为776.8万元,是没有经营性资产家庭的3.4倍。

家庭总资产越多,经营性资产的拥有率越高,经营性资产在家庭资产中的比重越大。按家庭总资产排序,资产最高10%的家庭中,近半数的家庭拥有经营性资产,这些家庭的经营性资产占家庭总资产的35.6%;而资产最低20%家庭中仅有3.5%的家庭拥有经营性资产,其经营性资产占家庭总资产的比重为22.4%。

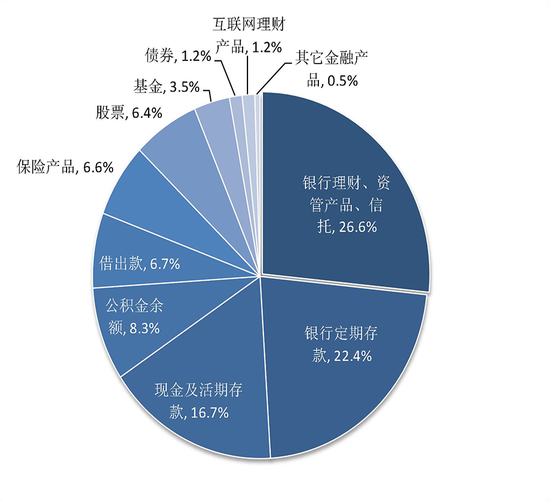

金融资产分化明显,居民家庭更偏好无风险金融资产

受调查家庭中,有99.7%的家庭拥有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。与美国相比,我国城镇居民家庭金融资产占总资产的比重偏低,比美国低22.1的百分点。

△图5 城镇居民家庭金融资产构成

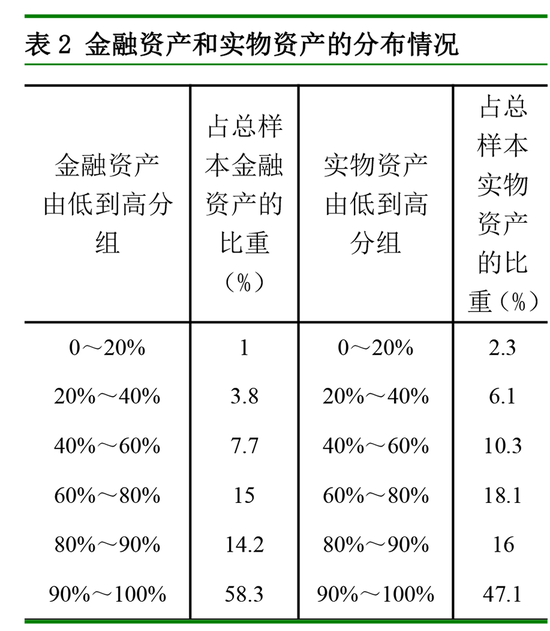

第一,金融资产的分化程度更明显。将家庭分别按照金融资产和实物资产从低到高进行排序,金融资产最高10%家庭所拥有的金融资产占所有样本家庭的58.3%,而实物资产最高10%家庭拥有的资产占比为47.1%。可见,金融资产的不均衡程度更显著。

第二,居民投资偏稳健,家庭无风险金融资产持有率高。调查显示,无风险金融资产的持有率高于风险金融资产的持有率,受调查家庭中无风险金融资产的持有率为99.6%,户均35.2万元;风险金融资产的持有率为59.6%,户均50.1万元。从调查样本整体看来,户均持有无风险金融资产35.0万元,占总金融资产的比达到53.9%,高于风险金融资产。

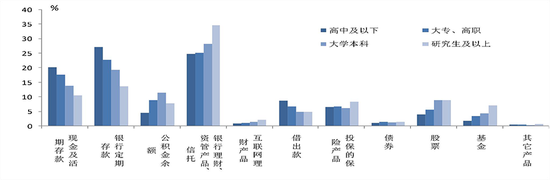

第三,高资产、高学历家庭参与风险金融市场的意愿更强,金融资产表现形式更加多元化。随着家庭资产的增加,家庭持有风险金融产品的比率稳步提高。将家庭总资产排序,总资产最高20%家庭的风险金融资产的持有率为87.9%,最低20%家庭的持有率为29.8%。而且,总资产越多的家庭参与各类金融市场的程度越高,高资产家庭在各类金融产品上的持有率均明显高于全国平均水平。

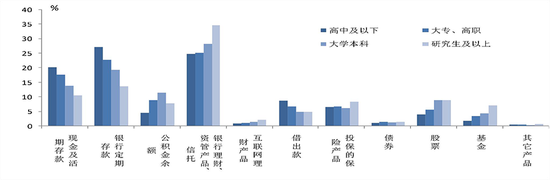

△图6 不同资产组和不同学历水平居民家庭的各类金融产品持有率

从学历水平看,学历越高的家庭金融资产表现形式越多元化。调查数据显示,随着户主学历水平的提高,家庭持有活期与定期存款的比重有所下降,而持有银行理财产品、互联网金融及股票、基金等金融资产的比例有所上升。这主要是因为高学历群体通常更了解相关的金融知识和信息,加之其往往拥有较高的收入和资产,因而在满足了预防性需求后更愿意投资高风险、高收益的金融产品。

城镇居民家庭负债参与率高,负债结构相对单一,房贷是主要构成部分

第一,家庭负债参与率较高,负债集中化现象明显。目前我国城镇居民家庭运用杠杆现象较为普遍。受调查家庭中,有负债的家庭占比为56.5%。分地区看,东北地区居民家庭负债参与率最低,为42.1%;东部、中部分别为57.9%和55.7%;西部地区最高,为60.1%。

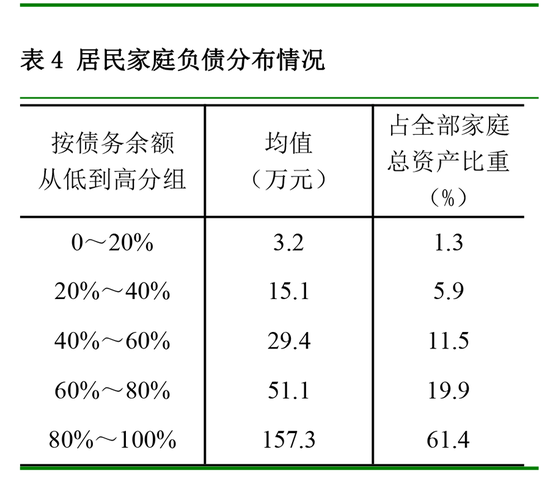

有负债的家庭中,户均家庭总负债为51.2万元。其中,53.8%的居民家庭负债余额在30万元以下,35.6%的家庭负债余额在30万~100万元,10.5%的家庭负债余额在100万元以上。按照家庭负债余额从低到高排序,负债最低20%家庭的户均总负债3.2万元,所承担的负债仅占全部样本的1.3%;负债最高20%家庭的户均负债157.3万元,所承担的负债占全部样本的61.4%。

第二,家庭负债结构相对单一,负债来源以银行贷款为主,房贷为家庭负债的主要构成。从负债来源看,城镇居民家庭的负债以银行贷款为主。有负债的居民家庭中,户均银行贷款49.6万元,占家庭总负债的96.8%。银行体系外的负债占比低,仅为3.2%,其中民间借贷和互联网金融产品贷款的户均负债额分别为1.2万元和0.1万元,占家庭总负债的比重分别为2.4%和0.2%。

从负债用途看,房贷是家庭负债的基本构成。有负债的居民家庭中,76.8%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9%。调查显示,75.9%的居民家庭将负债用于购房,24.8%的居民家庭用于日常消费,12.8%的居民家庭用于买车或车位,9.6%的居民家庭用于装修或购买家电,9.3%的居民家庭用于实体经营,9.0%的居民家庭用于教育,3.9%的居民家庭用于医疗,2.3%的居民家庭用于金融投资。

第三,富裕家庭的负债参与率更高,且更容易获得银行贷款,低资产家庭对民间借贷的依赖度相对较高。按家庭总资产排序,资产最高20%家庭的负债参与率最高,为63.3%,且负债中97.1%为银行贷款。资产最低20%家庭的负债参与率最低,为38.6%。资产最低20%家庭的负债来源中,89.4%来源于银行贷款,远低于其他家庭;9.0%来自于民间借贷,远高于其他家庭。这主要是因为低资产家庭往往收入较低,或者没有稳定的收入来源,从银行渠道获得贷款相对困难,因而对民间借贷的依赖度相对较高。

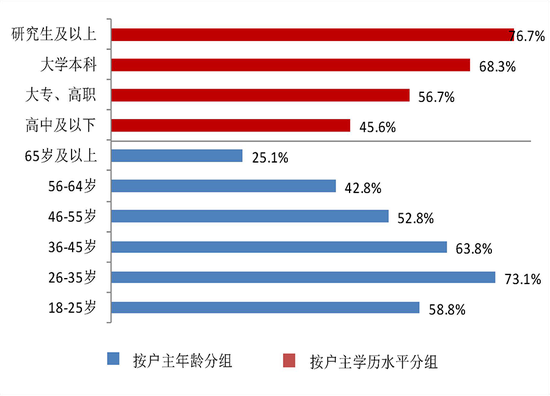

第四,居民家庭负债集中于中青年和高学历家庭。受调查家庭中,户主年龄为26~35岁的家庭负债参与率最高,为73.1%。随着年龄的提高,家庭负债参与率有所下降,户主年龄为65岁及以上的家庭负债参与率最低,为25.1%。家庭负债参与率与户主的学历成正比,户主受教育程度越高,家庭负债参与率越高。

△图7 按户主年龄和学历分组的家庭负债参与率

家庭净资产分化程度高于资产的分化程度,但中国城镇居民家庭财富分布较美国均衡

将居民家庭的资产扣除负债,得到的净资产更能真实地反映居民家庭的财富水平。调查数据显示,中国城镇居民家庭净资产均值为289.0万元。家庭净资产中位数为141.0万元,比均值低148.0万元。

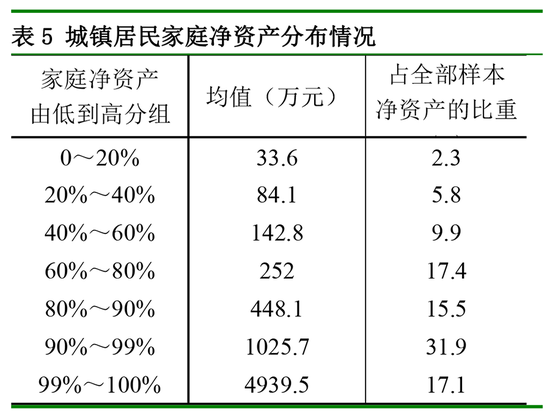

居民家庭净资产分化程度高于家庭总资产。将家庭净资产从低到高排序,净资产最低20%家庭的净资产仅占全部样本家庭净资产的2.3%,而最高20%家庭的净资产占64.5%。对高资产组家庭作进一步细分,最高10%的家庭所拥有的净资产占全部样本家庭净资产的49.0%,最高1%的家庭占17.1%。

与美国相比,中国居民家庭财富的分布相对均衡。2016年,按家庭净资产排序,美国全国最高1%的家庭所拥有的净资产占全部样本家庭净资产的38.6%,略高于随后9%家庭的38.5%,而其余90%的家庭仅占22.8%,不到三分之一,说明美国居民家庭的财富向最富裕家庭集中的特征明显。我们的调查显示,在中国城镇居民家庭中,这三个比例分别为17.1%、31.9%和51.0%。即使假设我国乡村居民家庭的净资产均为零,将这些零资产的样本按乡村人口占比加入调查样本后,新样本中最高1%、随后9%和其余90%的家庭净财富占比分别为21.9%、38.5%和39.6%,我国居民家庭财富相对均衡。

居民家庭债务风险总体可控

城镇居民家庭资产负债率总体稳健,少数家庭资不抵债

总体看,我国城镇居民家庭的资产负债率相对较低。调查显示,我国城镇居民家庭资产负债率的均值为9.1%,低于美国的12.1%。其中,有负债家庭的资产负债率均值为14.8%,中位数为15.8%。

从资产负债率的分布看,资产规模越低,负债参与率越低,有负债家庭的资产负债率越高。尤其是资产规模在10万元及以下的家庭中,有负债的家庭的平均资产负债率高达111%。

△图8 不同资产负债率区间的家庭占比情况

有负债的家庭中,大部分家庭的资产负债率处于(0%,10%]的区间,少数家庭存在资不抵债的情况。调查样本中,资产负债率处于(0%,10%]的家庭占比为19.4%,占有负债家庭的34.4%。有0.4%共138户家庭的资产负债率超过了100%,这些家庭的债务占全部样本家庭债务的比重为0.4%。这些家庭主要有两种情况:一是低资产家庭(资产少于10万元),一共106户,债务规模占所有资不抵债家庭债务的比重为17%,他们的债务规模不大,但资产规模更小,资产无法覆盖债务;二是参与企业经营的家庭,一共23户,债务规模占所有资不抵债家庭债务的比重为41.1%,他们有一定规模的资产,但债务规模更大,而且借债的原因主要是实体经营。

居民家庭债务收入比为1.02,略高于美国居民水平

债务收入比是指居民家庭的债务余额与其年收入的比值,能更为直观地反映居民家庭的债务规模。调查显示,我国城镇居民家庭的平均债务收入比为1.02,略高于美国0.93的水平。其中,有负债家庭的债务收入比的均值和中位数均为1.6。有少数家庭的债务规模远高于家庭收入,有1.2%共221户家庭的债务收入比超过了10,这些家庭的债务占全部样本家庭债务的比重为5.8%。

△图9 不同债务收入比区间的家庭占比情况

△图10 不同偿债收入比区间的家庭占比情况

偿债能力总体较强

我国城镇居民家庭偿债能力总体较强。调查数据显示,城镇居民家庭偿债收入比平均为18.4%,其中房贷偿债收入比为9.1%。有负债家庭的偿债收入比的均值为29.5%,中位数为26.7%。部分家庭的偿债负担较重,12.8%的家庭月偿债收入比超过四成,这些家庭的债务占全部样本家庭债务的比重为34.7%;4.5%的家庭月偿债收入比超过六成,债务占比为12.8%。

分收入水平看,低收入家庭偿债压力相对较大。调查数据显示,按家庭总收入从低到高排序,收入最低20%家庭月偿债收入比为24.8%,高于均值6.4个百分点,比最高20%家庭高9.1个百分点。这些低收入家庭中,13.8%的家庭月偿债收入比超过四成,6.7%的家庭超过六成。

实体经营家庭的偿债压力大。调查样本中,没有经营性债务家庭的偿债收入比为16.1%,有经营性债务家庭的偿债收入比为30.1%,高于前者14个百分点。

工薪阶层债务偿还压力明显。分职业看,户主为企业一般员工和国家机关、事业单位人员的家庭月偿债收入比相对高,分别为22.5%和19.9%,均高于平均偿债收入比。

值得注意的问题

第一,城镇居民家庭金融资产负债率较高,存在一定的流动性风险。城镇居民家庭资产配置高度集中于房产,金融资产占比低,金融资产负债率相对较高。调查显示,我国城镇居民家庭金融资产负债率为44.6%,其中,有负债家庭的金融资产负债率均值为85.3%,中位数为117.3%,半数以上的家庭金融资产负债率超过了100%。可见,居民资产负债率虽整体稳健,但是资产流动性较差,存在一定的流动性风险。

第二,部分低资产家庭资不抵债,违约风险高。受调查家庭中,总资产低于10万元的共有792户,这些家庭的资产负债率为30.7%,远高于其他家庭,其中有106户家庭的资产负债率超过了100%。这106户家庭多数无房无车,仅有少量存款,户主主要从事个体经营或其他职业,没有稳定收入,负债却相对较高,一旦遇到意外情况,违约风险较高。

第三,中青年群体负债压力较大,债务风险相对较高。户主年龄在26~35岁的居民家庭债务参与率、户均债务规模、资产负债率、债务收入比都要高于其他家庭。中青年家庭由于面临购房、成家生子、子女教育等多方面的支出压力,负债现象更为普遍,债务负担相对较重,偿债压力相对较大。

第四,老年群体投资银行理财、资管、信托等金融产品较多,风险较大。调查显示,户主年龄为65岁及以上居民家庭投资银行理财、资管、信托产品的均值为23.9万元,是总体平均水平的1.4倍,占其家庭金融资产的比重为34.8%,远高于其他年龄段水平。调研发现,尽管资管新规出台后理财产品不再保本,部分银行代理销售的第三方投资理财产品风险较高,但仍有不少居民认为在银行购买理财产品本金不会损失,实际投资风险与居民投资安全性预期存在较大差距。65岁以上的老年群体处于收入来源减少的人生阶段,将大量资金投资银行理财、资管、信托等金融产品,增加了投资及养老的不确定因素。

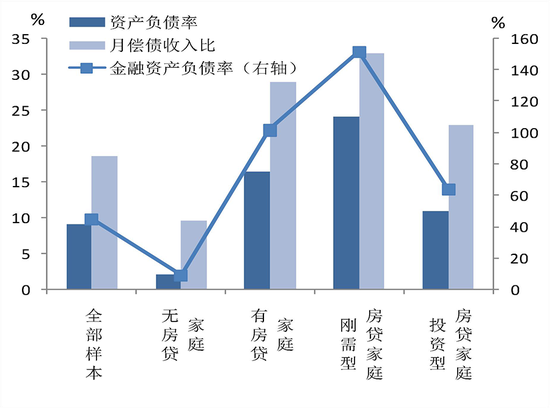

第五,刚需型房贷家庭的债务风险突出。受调查家庭中,43.4%的家庭有住房贷款。有房贷家庭的资产负债率、金融资产负债率和月偿债收入比分别为16.5%、101.5%和29.0%,债务风险明显高于平均水平。其中刚需型房贷家庭的债务风险尤其突出,这三项指标分别为24.2%、151.3%和33.0%,均为所有群体中的最高值。相比之下,投资型房贷家庭的债务风险要小得多,其三项指标仅略高于平均水平。

△图11 居民家庭债务收入比的分布情况

附:调查样本分布说明

区域分布

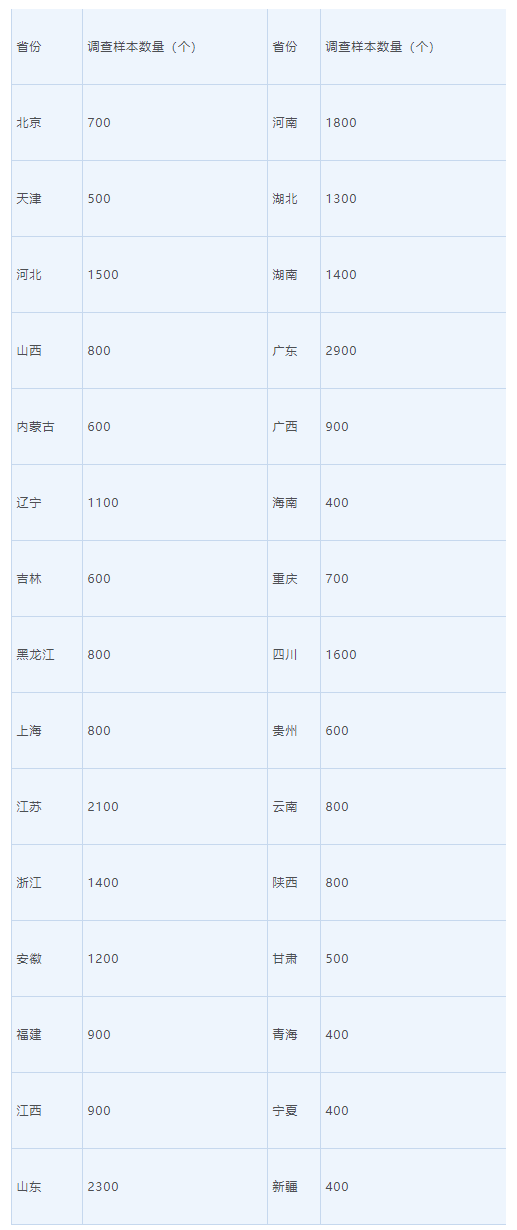

本次调查涉及30个省(自治区、直辖市),共计31100户城镇居民家庭。调查采用多阶段随机抽样方法,省级样本数量分配权重为各省城镇人口占比,各省的具体样本数量如下。

人口分布

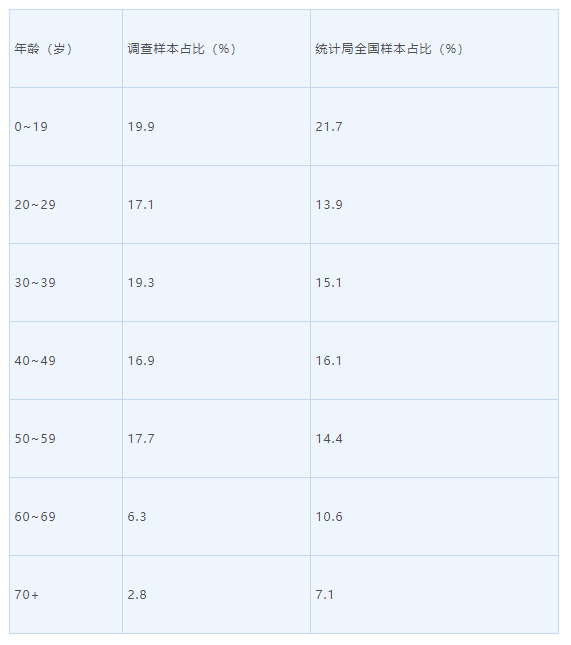

本次调查对象为县级以上城镇居民家庭,不包括农村居民家庭,与全国人口结构略有差异,但总体看人口的年龄分布与国家统计局公布的全国人口分布基本一致。

本次调查共覆盖城镇居民99868人,户均人口数为3.2人,略高于全国户均家庭规模(3.0人)。从年龄结构看,20岁以下及60岁以上人口占比略低,但总体分布与全国情况一致。具体如下。

220

- 原标题:《中国金融》|2019年中国城镇居民家庭资产负债情况调查

- 责任编辑: 李天宇